Archiv novinek

Jakou hypotéku si můžete dovolit podle nových pravidel ČNB? Podívejte se na vzorové příklady.

říjen 2018/

Dosáhnete na hypotéku? Nová pravidla ČNB Vaše šance mění.

Hypoteční úvěr je vůbec nejdelším závazkem, který si žadatel ve svém životě sjednává. V průměru trvá dvakrát déle než průměrné české manželství. Nová regulace těchto úvěrů ze strany ČNB bere iluze lidem, kteří si myslí, že s měsíčním platem 25 000 korun mohou dosáhnout na nemovitost za několik milionů korun. Kdo podle nové regulace na hypotéku už nedosáhne?

Asi jste zaznamenali, že hypoteční svět se mění. Zejména pro klienty či uchazeče o hypotéku, neboť s platností od 1. října 2018 vstoupila v účinnost nová regulace těchto úvěrů od České národní banky. Od tohoto dne si tak žadatelé o hypoteční úvěr musí dát pozor na dva klíčové ukazatele – DTI a DSTI. Díky nim žadatel o hypoteční úvěr zjistí, zda má dostatečné příjmy na to, aby si hypoteční úvěr mohl sjednat.

Dva klíčové ukazatele

DSTI – ukazatel, který vyjadřuje roční výši splátek úvěrů včetně dalších souvisejících nákladů k ročnímu příjmu domácnosti (čistému).

DTI – ukazatel, který vyjadřuje poměr dluhů k ročním příjmům. Tento ukazatel v součtu dluhů ovšem zohledňuje nejen splátku hypotečního úvěru, ale i splátky jiných úvěrů, leasingy, splátky na kreditních kartách a kontokorenty. V případě kreditních karet a kontokorentů dokonce i tehdy, pokud nebyly nikdy čerpány.

Od října totiž výše dluhu žadatele nesmí přesáhnout devítinásobek jeho ročního čistého příjmu. Zároveň by žadatel neměl na splátky dluhů vynakládat více než 45 procent svého čistého měsíčního příjmu.

Kdo si může dovolit hypotéku?

Kdo tedy podle nové regulace na hypotéku nedosáhne? Zatímco předešlé regulace LTV omezily zejména žadatele, kteří si nebyli schopní na část kupní ceny nemovitosti našetřit vlastní prostředky, nová regulace dopadá hlavně na ty, kteří již nějaké úvěry nebo půjčky mají. Stejně tak bere iluze žadatelům, kteří si i s průměrnými platy myslí na hypoteční úvěry v řádech několika milionů korun. Ti mohou být nově nepříjemně překvapeni.

Hypoteční úvěr je pro mnohé žadatele nejdelším životním závazkem. V průměru se úvěry sjednávají na 25 až 30 let, což je dvakrát déle, než trvá průměrné české manželství, jak vyplývá ze statistik ČSÚ.

Čísla, fakta, propočty.

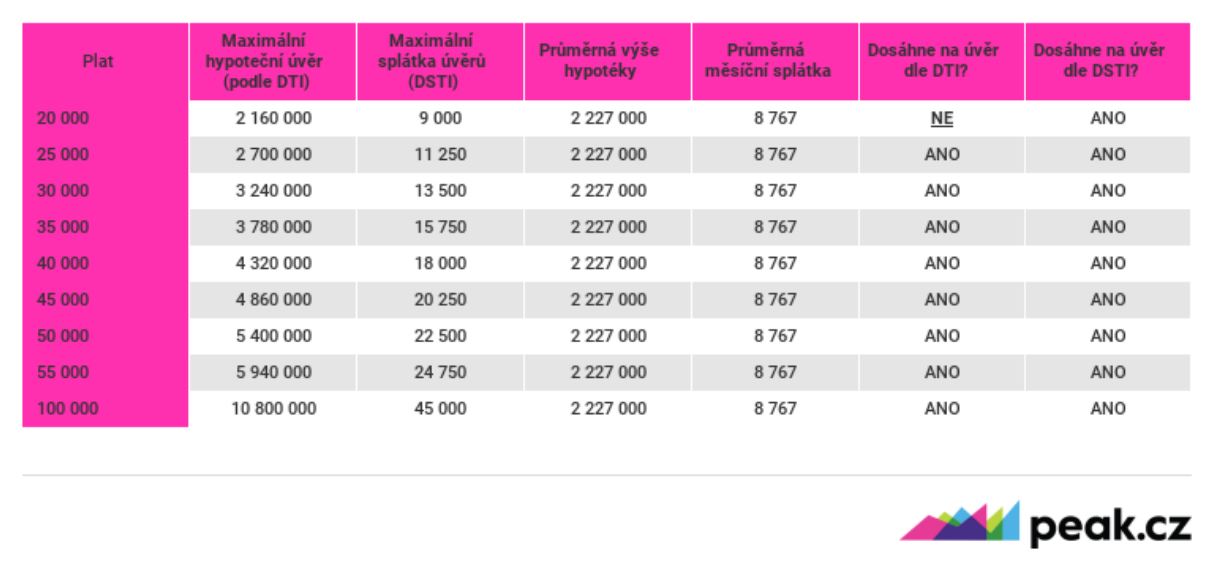

Ze srpnových dat Hypoindexu vyplývá, že průměrná výše hypotečního úvěru byla na úrovni 2 227 000 korun. Pokud si žadatel takovýto úvěr vezme na 30 let s pětiletou fixací a úrokovou sazbou 2,5 procenta, bude jeho měsíční splátka činit zhruba 8 767 korun.

Kdo na jaký úvěr dle nových pravidel dosáhne, vidíme v tabulce.

Výchozí předpoklady úvěru – jde o hypoteční úvěr na 30 let s pětiletou fixací a úrokovou sazbou 2,5 procenta. Ukazatelé DTI a DSTI pak vypovídají, zda ANO, či NEdosáhne žadatel na úvěr, popř. i jaká může být maximální měsíční splátka či maximální výše úvěru při daném platu (čistém).

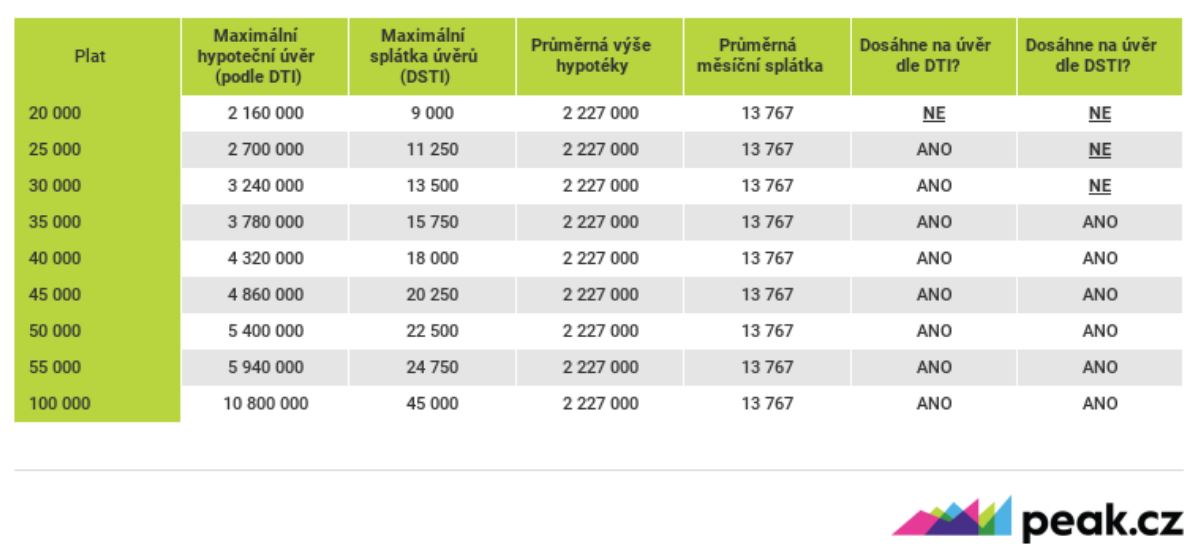

Situace se o trochu zhorší, pokud bude mít žadatel již nějaké předchozí dluhy, u kterých se měsíční splátka pohybuje například na úrovni 5 000 korun. Jeho průměrná měsíční splátka tak stoupne na 13 767 korun. V takovém případě by situace se schvalováním úvěru vypadala následovně.

Výchozí předpoklady úvěru – jde o hypoteční úvěr na 30 let s pětiletou fixací a úrokovou sazbou 2,5 procenta. Žadatel má zároveň další dluh, jehož měsíční splátky činí 5 000 korun. Ukazatelé DTI a DSTI pak vypovídají, zda ANO, či NEdosáhne žadatel na úvěr, popř. i jaká může být maximální měsíční splátka či maximální výše úvěru při daném platu (čistého).

Zdroj: www.peak.cz

Chcete ušetřit na úrocích?

Naši partneři